Regla 50/30/20: cómo aplicarla a tu presupuesto

¿No te pasa que llegas a fin de mes y te preguntas dónde ha ido todo el dinero? A mí me sucedía hace un par de años, y no fue hasta que empecé a apuntar mis gastos y a buscar soluciones que di con una regla sencilla que me encajaba: la regla 50/30/20. No soy economista, así que necesitaba algo práctico. Esta idea, que no inventé yo —la popularizó la profesora y política Elizabeth Warren—, consiste en repartir tu sueldo en tres bolsas: lo que tienes que pagar sí o sí, lo que te quieres permitir y lo que guardas. Te cuento cómo la aplico yo.

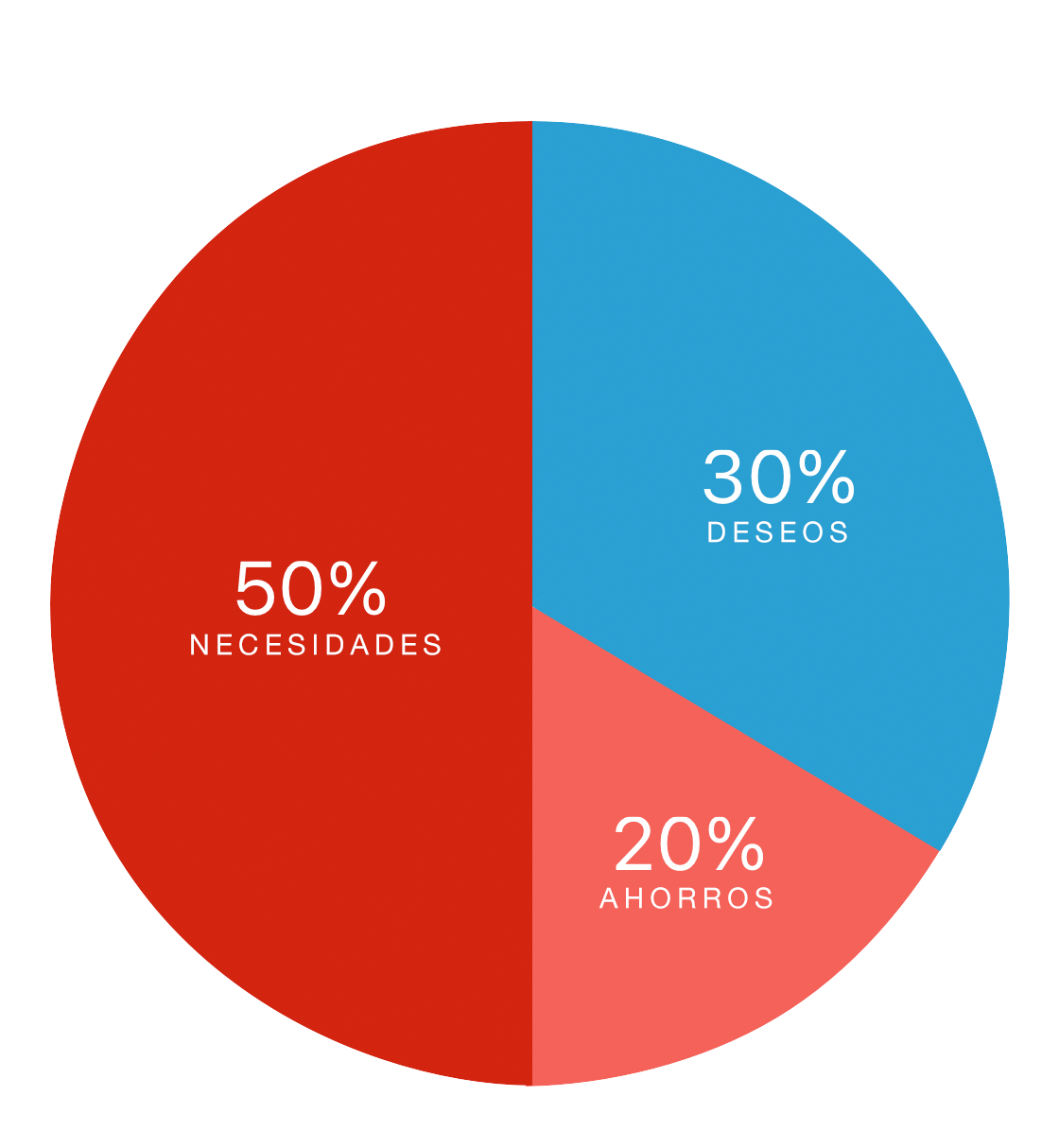

La mitad de lo que cobras, ya libre de impuestos, se va a cosas básicas: techo, comida, luz, transporte o préstamos. Un 30 % te lo quedas para darte gustos: un café, una cena con amigos, un curso de yoga o esa suscripción a Netflix que no quieres dejar. El 20 % restante ni lo tocas; lo mandas directo a tus ahorros o a una inversión. La calculadora de ahorro mensual de Calculify me ayudó a visualizar estos porcentajes y ver cómo encajan en mi caso.

Haz cuentas de cuánto cobras de verdad: coge tu nómina, mira lo que descuenta Hacienda y la Seguridad Social y reparte las pagas extras entre todos los meses. A veces creemos que cobramos más de lo que realmente entra en la cuenta.

La parte más tediosa pero también la más reveladora es ver en qué gastas. Yo descargué mis movimientos del banco en una hoja de cálculo y fui marcando lo que era imprescindible y lo que era antojo. Me llevé unas sorpresas con suscripciones que ni recordaba. Esos microgastos acaban sumando más de lo que crees.

La categoría de necesidades incluye el alquiler o la hipoteca, facturas de suministros, comida, el abono de transporte… Si sumas y te sale más de la mitad de tus ingresos, plantéate negociar tarifas o buscar alternativas más baratas.

La bolsa del 30 % es la más divertida. Aquí caben tus escapadas de fin de semana, el gimnasio, salir a cenar o comprar ropa. Pero ojo: me pasó que un mes gasté más de la cuenta y al siguiente tuve que recortar. Para no caer en compras impulsivas, ahora espero un día antes de comprar algo que no necesito.

El último 20 % va directo a mis metas. Primero llené un fondo de emergencia que me da tranquilidad para tres meses. Después empecé a poner dinero en un fondo de inversión y en un plan de pensiones. Cada uno puede elegir el vehículo que mejor le vaya, pero lo importante es no dejar ese dinero en la cuenta corriente donde se evapora.

No hay fórmulas universales. Si vives en Madrid y el alquiler es alto, quizá tengas que ajustar los porcentajes. La regla 50/30/20 es una guía, no un dogma. Lo que importa es que te sirva para ahorrar con constancia.

Lo bueno de la regla 50/30/20 es que no necesitas ser experto para empezar a poner tus finanzas en orden. Te obliga a ahorrar y te hace pensar antes de gastar. Aun así, cada situación es distinta; si tu alquiler se lleva más de la mitad, ajusta los números y haz tu propia versión. Nadie mejor que tú conoce tu bolsillo.

A mí me ha dado resultado y me siento más tranquila sabiendo dónde va mi dinero. Si te animas a probarla, cuéntamelo: me encantará saber cómo te ha ido. Y si quieres hacer cuentas sin volverte loco, las calculadoras gratuitas de Calculify te pueden ayudar —yo uso la calculadora de ahorro mensual y la calculadora de microgastos todo el tiempo.